Voor onze Tweet van de week rubriek kies ik één van de in mijn ogen belangrijkste tweets die ik in de dagen voordien op mijn twitter-account plaatste, en bespreek die met u.

Hieronder de tweet van deze week.

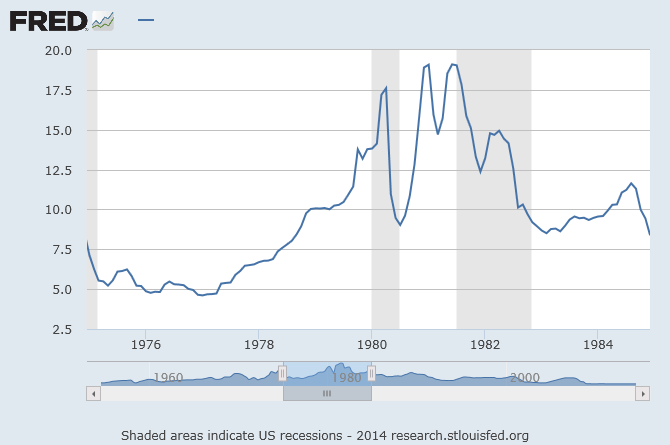

In Groot-Brittannië is de economische groei afgevlakt naar 1,7%. Maar tegelijk is de inflatie gestegen naar 2,9%.

Dat betekent dat de BoE de rente moet verhogen om inflatie 1) niet verder te laten stijgen, en 2) weer terug onder 2% te duwen.

Een renteverhoging tijdens dalende economische groei resulteert vrijwel zeker in recessie. Dat in een economie die overloopt van de schulden.

Niets doen resulteert vrijwel zeker in verder stijgende inflatie.

De Britse economie staat aan de rand van stagflatie. Een stagnerende economie in combinatie met stijgende inflatie. Een rampscenario, waarbij een centrale bank voor wat betreft de korte termijn voor een onmogelijke keuze staat.

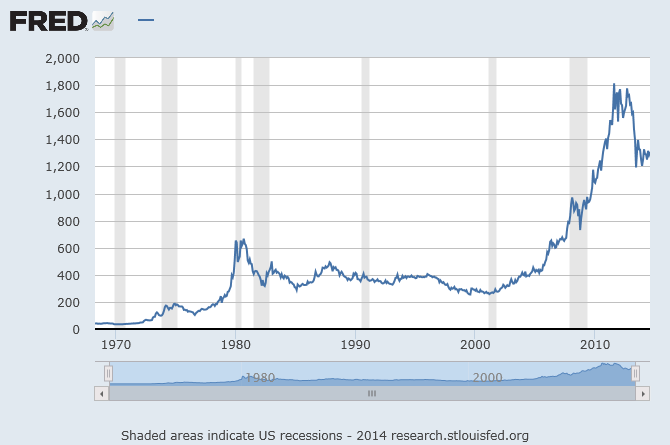

Ook wij zijn op weg naar stagflatie

Dit is belangrijk omdat dit ook bij ons gemakkelijk kan gebeuren. De economie groeit nu fors, en we zien de roep om loonstijgingen steeds luider worden.

Dat gaat leiden tot stijgende inflatie. Stijgende inflatie leidt tot stijgende rente op de obligatiemarkten (en dus ook op de staatsschuld, hypotheekmarkt etc.). Stijgende rente leidt tot een stagnerende economie.

Het risico op stagflatie leek tot nu toe slechts theoretisch. Dat is het niet langer.

Hoe de koopkracht van je spaargeld beschermen

Wat moet je bezitten om tijdens stijgende inflatie of stagflatie de koopkracht van je spaargeld te beschermen?

Fysiek goud en zilver.