Iedere maandagochtend sturen we u een nieuwsbrief met daarin vijf interessante berichten die we de week voordien op Twitter zijn tegengekomen.

Zo pakt u (ook als u geen Twitter heeft, of mij niet volgt) toch een paar interessante berichten mee.

1. Nieuwe fase

Vandaag gaat de handelsoorlog tussen de VS en China een nieuwe fase in. De VS gaat 15% heffen op de import van $125 miljard aan goederen uit China.

De Amerikaanse consument gaat deze importheffingen sneller voelen, want de tarieven worden geheven op de import van onder meer smart watches, televisies en schoenen.

2. Wereldeconomie richting recessie

Zuid-Korea is een belangrijk exportland en dus een goede indicator voor welke kant het met de wereldeconomie op gaat.

Op onderstaande tweet zien we dat het duidelijk de verkeerde kant op gaat.

Export was afgelopen maand maar liefst 13,6% lager dan een jaar geleden.

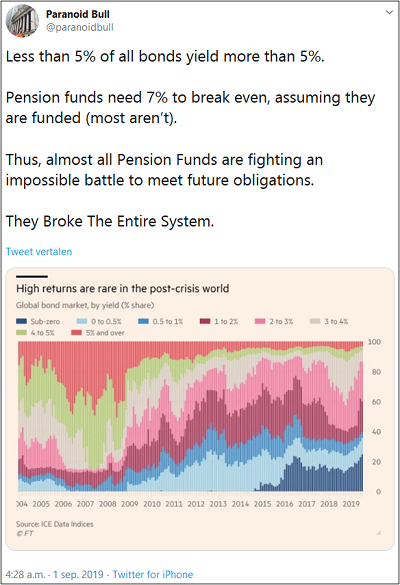

3. Onmogelijke strijd

Op nog slechts 5% van alle wereldwijd uitstaande obligaties kan je nu een rente hoger dan 5% krijgen.

Maar uiteraard zijn dat de obligaties waar het meeste risico aan kleeft.

Op de grafiek zien we onder meer (donkerblauw) hoe het aandeel van obligaties met negatieve rente fors aan het stijgen is.

Het gevolg van al die lage tot zelfs negatieve rente is dat pensioenfondsen wereldwijd een verloren strijd voeren.

Want het is voor hen onmogelijk om de rendementen te behalen die nodig zijn om toekomstige pensioenen op peil te houden.

Houd daarom rekening met stevige verlagingen van pensioenen.

4. Dubbele indicatie

Het gevolg van al die negatieve rente is dat goud steeds aantrekkelijker wordt als veilige haven.

In deze tweet laat Jan Nieuwenhuijs zien dat goud nog steeds belachelijk goedkoop is. In relatie tot S&P-500 noteert goud rond de laagste prijs ooit.

Vorige week liet ik u in dit artikel al zien dat goud ook historisch goedkoop is in relatie tot de hoeveelheid papiergeld in omloop.

Dat geeft ons een dubbele indicatie dat goud nog een zéér lange weg omhoog te gaan heeft.

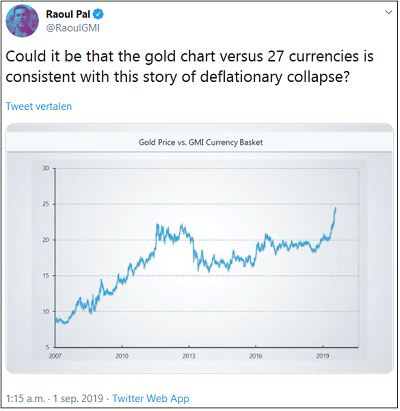

5. Hoogste koers ooit

Om een goed beeld te krijgen goud, meet Raoul Pal de goudprijs tegen een mandje van maar liefst 27 verschillende valuta.

De langjarige koersgrafiek hieronder is zéér duidelijk.

Goud bereikte vorige week een all-time high tegenover de euro, maar tegelijk tegenover een hele reeks aan andere valuta.

Het geeft aan dat er in de wereldeconomie iets goed mis is.

Combineer je dit met wat ik u in de tweet hierboven vertelde, dan weet je dat goud nog héél veel verder zal stijgen.

Profiteer maximaal!

Met het fantastische goudaandeel dat we voor ons splinternieuwe “Super Rendement Rapport” selecteerden, ga je hier maximaal van profiteren.

Lees nog even dit artikel van afgelopen vrijdag!

Als laatste nog even dit…

Onderstaande striptekening van Hedgeye geeft perfect aan hoe Trump de handelsoorlog met China voert, maar tegelijk de beurs overeind probeert te houden.

Hoe meer hij echter liegt en draait, hoe sneller hij het vertrouwen van Wall Street én van de kiezer verliest.

.

.