U zet €20.000 op uw spaarrekening bij ING. Die leent €18.000 daarvan uit aan iemand die een auto koopt. De autodealer ontvangt dat geld en zet het op zijn spaarrekening bij ABN-Amro. Die leent €16.000 daarvan uit aan een boer die een tractor koopt. De tractorverkoper ontvangt het geld en zet het op zijn spaarrening bij Rabo.

Enzovoort.

Enkel en alleen omdat ú €20.000 op uw spaarrekening hebt gezet, hebben nu een autodealer en een tractorverkoper ook een pak geld op hun spaarrekening staan. En zit er in totaal €54.000 spaargeld in het financiële systeem.

Rehypothecation. Geld creëren met geld.

Wat zou er met de euro gebeuren als…?

Stelt u zich nu eens voor dat we allemaal zouden besluiten om onze euro’s thuis onder de matras of in onze kluis te bewaren? En stel dat er geen centrale bank zou zijn om nieuwe euro’s te printen?

Banken en economie zouden uiteraard compleet in de stress schieten. Daarnaast zou dan echter het aantal in omloop zijnde euro’s drastisch dalen. Waardoor de euro ongekend hard in koers zou stijgen.

Wat zou er met goud gebeuren als…?

Dit, beste lezer, is wat er nu met goud aan het gebeuren is. Dit is waarom Eric Sprott afgelopen weekend nog de volgende uitspraak deed:

“Gold and silver will surpass their 2011 highs THIS YEAR – Eric Sprott”

Met iedere kilo goud die de bullion banks in hun kluizen hebben, creëren ze tientallen kilo’s papieren goudbeleggingen. Rehypothecation. En die papieren goudbeleggingen hebben, of hadden, een grote invloed op de bepaling van de goudprijs.

De situatie met goud is nu dat héél veel partijen wereldwijd hebben besloten om fysiek goud te kopen, en om dat fysieke goud in niet-bancaire kluizen te bewaren. Waardoor al die kilo’s goud niet meer beschikbaar zijn voor rehypothecation.

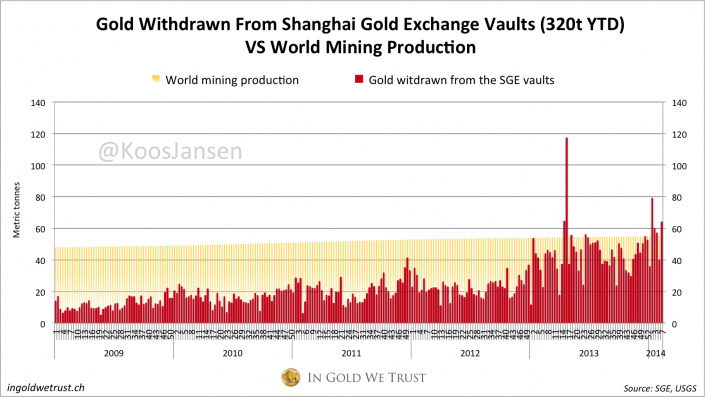

Chinese vraag groter dan wereldwijde productie

Op onderstaande grafiek van goudexpert Koos Jansen zien we dat alléén de Chinese vraag naar goud afgelopen maand al groter was dan de gehele wereldwijde productie.

Laat dit nog even tot u doordringen. Alléén de Chinese vraag naar fysiek goud was afgelopen maand groter dan de wereldwijde goudproductie. Alléén de Chinese vraag.

Het aantal kilo’s goud in omloop daalt snel

Het aantal kilo’s fysiek goud in niet-bancaire kluizen stijgt. Het aantal kilo’s goud in omloop daalt. Met rasse schreden. Waardoor goud en zilver fors in prijs zullen stijgen.

Euro’s zullen er meer dan genoeg in omloop zijn. Goud en zilver niet. En dus houd ik mijn spaargeld liever aan in fysiek goud en zilver.

Als ik u was, zou ik ook op zijn minst een deel van mijn spaargeld in fysiek goud en zilver aanhouden. Dit zijn mijn favoriete aanbieders.