Iedere maandagochtend sturen we u een nieuwsbrief met daarin vijf interessante berichten die we de week voordien op Twitter zijn tegengekomen.

1. Shell

Vorige week werd Shell door de rechter verplicht om haar uitstoot fors terug te dringen.

Shell kan dat gemakkelijk doen door een olieveld te verkopen, dat dan in handen komt van een buitenlands bedrijf, waarna het klimaat er geen bal mee opschiet.

Het citaat in onderstaande tweet vat wat mij betreft de situatie goed samen.

Als je een goed klimaatbeleid voert, dan kan je grote oliebedrijven gewoon hun ding laten doen.

Ze zien dan vanzelf in dat het geen zin meer heeft om te investeren in nieuwe olie- of gasvelden. En zullen vanzelf krimpen. Of zichzelf omvormen.

Dat Shell voor de rechter is gedaagd, is een perfecte indicatie dat er iets helemaal mis is met het klimaatbeleid.

En dat zal consequenties hebben.

De eerste consequentie is een door gebrek aan aanbod stijgende olieprijs. Waar vooral de financieel zwakkere burgers last van krijgen.

De tweede is dat het tekort aan koper, nikkel, kobalt nog groter wordt dan ik u vorige week in dit artikel al vertelde.

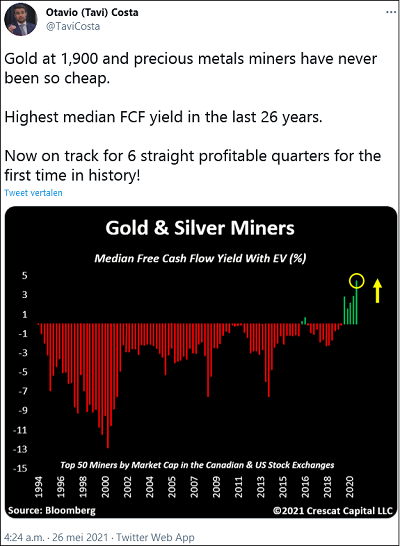

2. Hoogste winst in 26 jaar

Vorige week steeg de goudprijs weer tot boven $1900.

En in onderstaande tweet benadrukte Tavi Costa nog eens hoe ongelofelijk goedkoop de meeste goudaandelen nu zijn.

In de grafiek zien we dat goudproducenten nu meer winst maken dan ooit eerder in de afgelopen 26 jaar.

En de komende jaren zullen die winsten nog véél verder stijgen!

Tegelijk zijn er goudaandelen die je voor slechts 7 keer de voor komend jaar verwachte winst kunt aankopen.

Deze unieke situatie is een unieke kans voor beleggers. En is precies waarom wij het “Goudaandelen Groei Rapport” hebben samengesteld!

Vorige week vertelde ik u al dat veel beleggers nog niet beseffen hoe ongelofelijk hard de winsten van veel goudproducenten stijgen.

Klik hier om dat artikel nog even te lezen!

3. Restaurants

Prijzen stijgen in de VS niet alleen aan de benzinepomp en in de supermarkt.

Nu de horeca in de VS weer volledig open is, voelen ook horeca ondernemers de impact van stijgende inkoopprijzen.

Terwijl ze tegelijk grote moeite hebben (dus meer moeten betalen) om personeel te vinden.

Het gevolg is dat ook de prijzen op menukaarten van restaurants nu snel stijgen.

Stijgende inflatie komt nu van alle kanten!

4. Afzetprijzen

Stijgende inflatie lijkt in de VS een groter probleem dan in Europa. Maar dat is vooral omdat de VS haar economie een paar maanden geleden kon heropenen.

In Europa gaan we nu hetzelfde meemaken.

Vorige week meldde het CBS al dat afzetprijzen van de Nederlandse industrie in april maar liefst 12% hoger waren dan een jaar geleden.

Uiteraard geldt dat de economie vorig jaar in lockdown zat.

Maar tegelijk meldde het CBS dat de afzetprijzen in april 1,4% hoger waren dan in maart.

Dat is een prijsstijging van bijna 17% op jaarbasis!

5. Ze hebben de middelen, maar…

Fed-baas Powell en zijn collega directieleden vertellen aan eenieder die het wil horen dat ze de middelen hebben om inflatie te bestrijden.

We zien in de financiële media echter steeds meer artikelen waarin men zich sterk afvraagt of de Fed ook het lef zal hebben om die middelen in te zetten.

Zoals het artikel hieronder in de Financial Times.

Want het inzetten van die middelen leidt tot fors stijgende rente.

En dat leidt tot crisis op de huizenmarkt, obligatiemarkt en aandelenmarkt. En tot een golf van faillissementen van financieel zwakkere bedrijven.

Dus tot een zware economische crisis, waar geen enkele politicus én geen enkele ondernemer én geen enkele burger op zit te wachten.

Ik vertelde het u vorige week al. Centrale banken hebben zichzelf klem gezet.

Lees hier nog even mijn artikel van vorige week!

Als laatste nog even dit…

Nalatenschap.

Dit wordt de allergrootste!

Vrijdag vertelde ik u al over het unieke zilveraandeel dat we voor ons nieuwe “Super Rendement Rapport” ontdekten.

Een aandeel van een bedrijf met een uniek zilverproject.

Een oude zilvermijn die ruim 100 jaar geleden maar liefst 14 miljoen ounces zilver per jaar produceerde.

Met een gemiddelde dichtheid van ruim 1400 gram per ton aarde. Ofwel vier keer zo hoog als de op dit moment meest winstgevende zilvermijnen.

Zou deze mijn nu in productie zijn, dan zou dit één van de grootste, maar vooral goedkoopst producerende zilvermijnen ter wereld zijn.

De mijn leed echter verlies nadat begin jaren 20 de zilverprijs in één klap met 50% daalde, waarna productie werd gestaakt.

En vele miljoenen ounces zilver in de grond bleven.

12 keer zo hoog

Het aandeel dat wij ontdekten is van het bedrijf dat dit gebied heeft aangekocht en er nu met ongelofelijk veel succes aan het boren is.

Ondekte al zilver met dichtheden tot ruim 4600 gram per ton aarde.

Da’s bijna 12 keer zo hoog als de op dit moment beste zilvermijnen!

En ontdekte deze maand een geheel nieuwe zilverader met dichtheden tot ruim 3300 gram per ton aarde.

De allergrootste én meest winstgevende

Als gevolg van de nog bestaande infrastructuur profiteert dit bedrijf van vele miljoenen ounces aan gemakkelijk te vinden zilver.

Daarnaast ontdekt het nieuwe zilveraders omdat het met de huidige technische middelen veel dieper én veel gerichter kan boren dan 100 jaar geleden.

Dit wordt de allergrootste én meest winstgevende zilvermijn ter wereld.

Koerspotentieel loopt in de duizenden procenten!

Bestel hier het nieuwe “Super Rendement Rapport”