We ontvingen sinds dit artikel van afgelopen dinsdag verschillende mails van lezers die zich afvroegen of ik met mijn berekende 39% daling niet een beetje aan het overdrijven was.

Ten eerste geldt dat het een simpele berekening is. Maar ten tweede moeten we ons de vraag stellen om welke dwingende reden het kopen van een huis nu relatief duurder zou moeten zijn dan in 1995. En ten derde moeten we ons realiseren dat huizenprijzen vele jaren lang te hard zijn gestegen om een combinatie van redenen die allemaal kunstmatig zijn.

Alle bubbels gedragen zich hetzelfde

En ten vierde heb ik de kredietcrisis van 2008 niet zien aankomen. En heb ik mezelf daarna beloofd dat mij dat nooit meer zou overkomen. Sindsdien heb ik enorm veel gelezen over het ontstaan van bubbels en het barsten ervan.

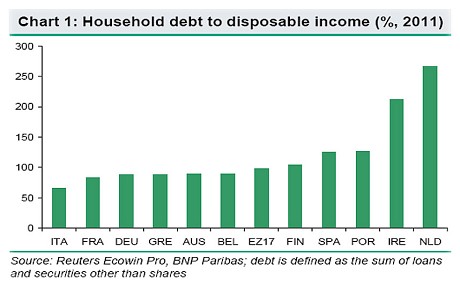

De Nederlandse huizenmarkt is ontaard in een enorme bubbel. Waarbij huizenprijzen vanaf 1995 tot het hoogtepunt in 2008 maar liefst vier keer zo snel stegen als het gemiddelde inkomen. Dat is enorm!

Bij alle bubbels waarover ik heb gelezen, geldt dat de prijzen altijd weer dalen naar het peil waar ze bij een gezonde marktwerking horen te zijn. Voor iedere huizenmarkt ter wereld geldt dat huizenprijzen ongeveer even snel horen te stijgen als het gemiddelde inkomen.

Ik zou dus absoluut niet gek opkijken als huizenprijzen de komende jaren met nog eens 39% dalen. De toch al véél te grote Nederlandse banken zitten nu al financieel zwaar in de problemen. Dat zal door de Nederlandse huizencrisis alleen maar erger worden.

Even naar Cyprus

Hoe ze daar de problemen hebben opgelost, dient als een template voor de toekomst. Dijsselbloem zei het. En zijn collega Schäuble herhaalde het enkele weken geleden voor de zekerheid nog een keer.

Als een Nederlandse bank straks dus in de problemen komt, dan gaan spaarders met saldi boven €100.000 moeten meebetalen. Ik houd in ieder geval bij geen enkele bank in de eurozone een rekening aan met een saldo hoger dan €100.000.