Ik hoop dat u gisteren even de tijd hebt genomen om dit filmpje van Mike Maloney te bekijken. Als dat niet zo is, doet u dat dan alsnog!

Uiteraard bepaalt u zelf of u het met de inhoud eens bent. Maar meer kennis over dit onderwerp kan enorme invloed hebben op je (financiële) toekomst.

Zelf zag ik ook informatie die ik wel wist, maar waarover ik nog niet op die manier had nagedacht (je leert altijd bij).

Overeenkomsten met Duitse hyperinflatie

Vooral de vergelijking met de Duitse hyperinflatie van de jaren ’20 is opvallend. Want het vanaf 1914 door de Reichsbank geprinte geld ging toen eerst richting de wapenindustrie (WO1) en vanaf 1919 richting het buitenland (reparatiebetalingen).

Het geprinte geld kwam voor het overgrote deel dus niet in de zakken van de Duitse burger terecht. Toch ontstond er hyperinflatie.

In het financiële systeem blijven hangen

De afgelopen jaren kwam het geprinte geld ook niet in de zakken van de burgers terecht. Het bleef in het financiële systeem hangen omdat burgers en bedrijven weinig zin hadden om geld te lenen. En het hangt daar nog steeds.

Maar zodra de gemiddelde burger wat optimistischer wordt, kan het héél snel gaan (zie Mike’s uitleg over velocity, ofwel omloopsnelheid).

En als we straks richting Helicopter Money gaan, is het hek helemáál van de dam.

Liever een paar jaar te vroeg dan een week te laat

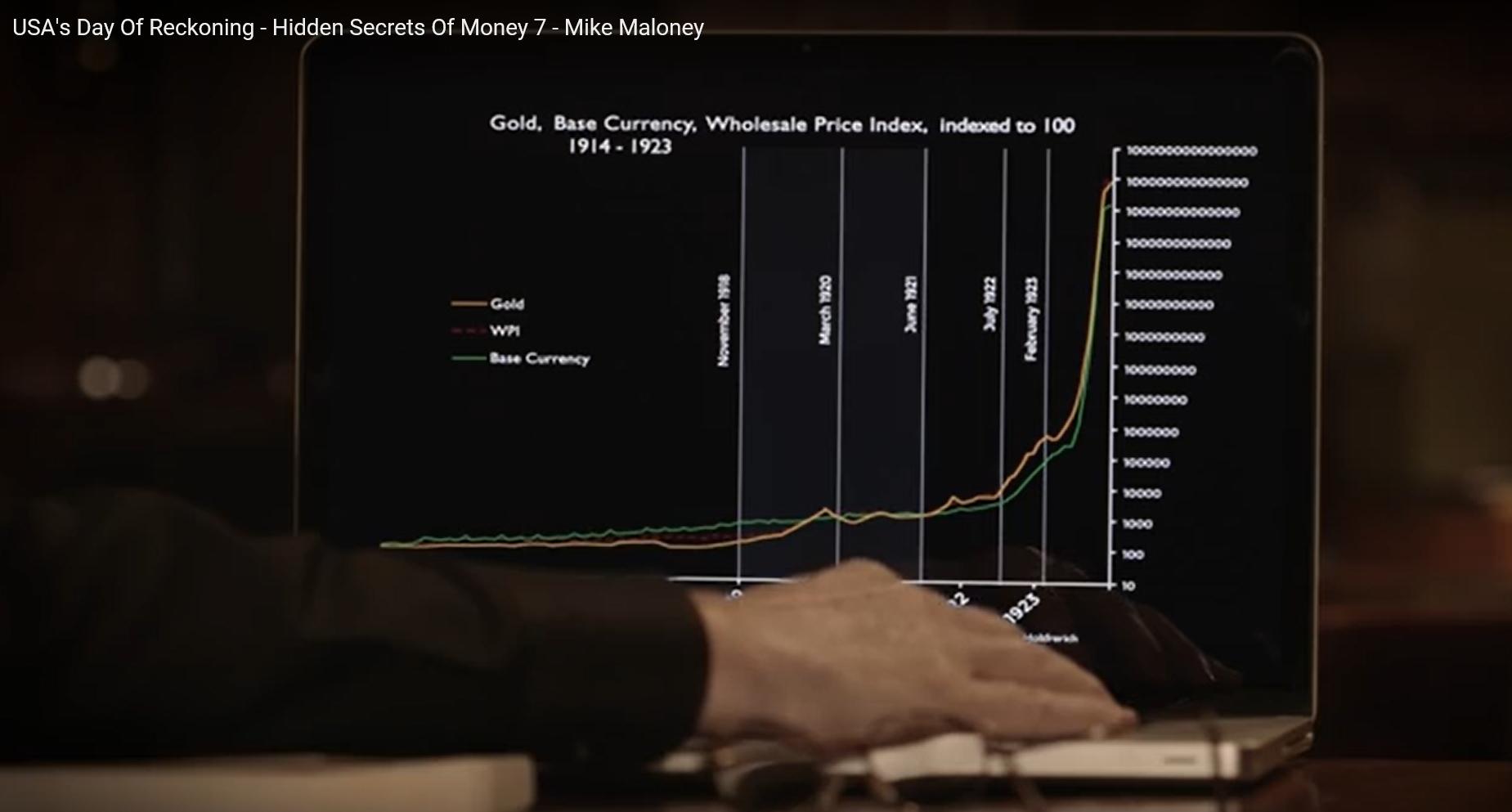

Vooral belangrijk is onderstaande grafiek van de Duitse hyperinflatie die we in het filmpje zagen.

Er lijkt jarenlang niets aan de hand. Nauwelijks inflatie. Maar ineens schieten inflatie én de goudprijs als een komeet omhoog.

Zo gaat het altijd met crises. Zo zal het nu ook gaan.

Zorg dat je goud en/of zilver bezit

Als je dus eerst gaat zitten wachten tot er duidelijke signalen zijn, dan ben je al te laat. Liever een paar jaar te vroeg dan één week te laat.

Het is dus belangrijk om nu een deel van je spaargeld in fysiek goud en/of zilver te hebben zitten. En niet te wachten tot de boel ontploft.

Want zodra dat gebeurt, zullen mensen die op hun spaarrekening vertrouwen in de armoede terecht komen.