Ik wil nog even terugkomen op dit artikel met het filmpje waarin Fed-voorzitter Janet Yellen wordt ondervraagd door Elizabeth Warren. Over de too-big-to-fail banken. In 2008 moesten banken door overheden (dus door de belastingbetaler) worden gered omdat anders het systeem zou omvallen.

Als je dus in de toekomst wilt voorkomen dat de belastingbetaler opnieuw moet opdraaien voor graaiende en falende bankiers, dan moet je ervoor zorgen dat banken veel kleiner worden. En dat een bank die de gewone burger bedient, vooral niét voor eigen rekening mag beleggen.

Logisch. Alleen is van dat alles niets in huis gekomen.

Too bigger to fail

Wat doe je als bankier als je weet dat je gered wordt omdat je too-big-to-fail bent? Je zorgt er gewoon voor dat je too-bigger-to-fail wordt. Dus dat je groter wordt én veel complexer. En dat je toezichthouders overlaadt met papier omdat je weet dat ze niet al te slim zijn, maar wel heel traag.

En dus is in de VS een bank als JP Morgan nu vier keer zo groot als Lehman in 2008 was. En is JPM’s organisatiestructuur sinds 2008 véél complexer geworden.

Deutsche Bank

In Europa is het trouwens niet veel beter. Het is zelfs veel slechter. Deutsche Bank’s eigen vermogen bedraagt slechts 3,4% van haar balanstotaal. Terwijl geen mens weet hoe DB haar bezittingen waardeert en hoeveel gebakken lucht daarin zit.

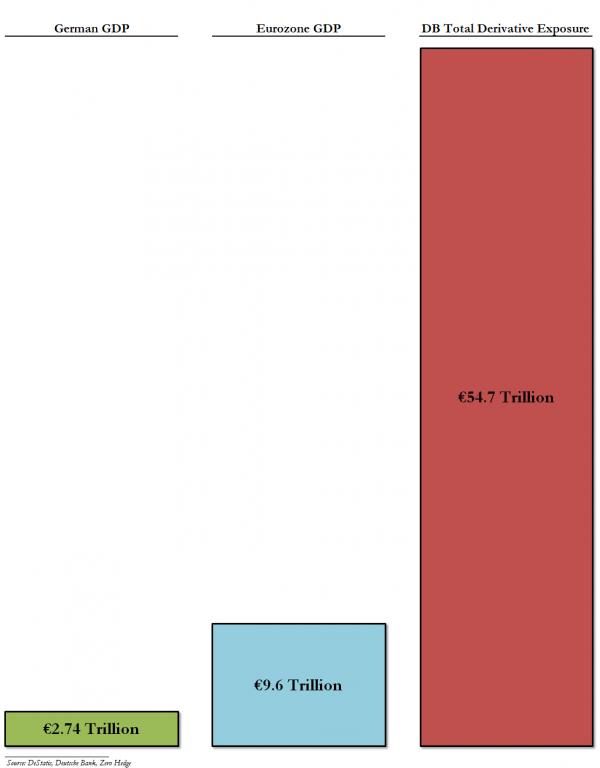

En kijk ook even naar het plaatje hieronder, dat ik gisteren op Zero Hedge tegenkwam. Buiten haar balans heeft DB voor €54.700 miljard aan derivaten uitstaan.

€54.700 miljard. Dat is bijna zes keer zo groot als het BBP van de gehele Eurozone.

Geen toezichthouder die dáár wijs uit kan worden. Ik vermoed zelfs dat ze er bij DB zelf ook geen wijs uit worden.

Als dat straks mis gaat (en dat gaat het een keer), dan gaat het ook goed mis. Dan sleuren banken elkaar mee in hun val. En op dat moment ga je héél blij zijn als je fysiek goud en zilver in je kluis hebt liggen en/of op een goudrekening hebt.