Iedere maandagochtend sturen we u een nieuwsbrief met daarin vijf interessante berichten die we de week voordien op Twitter zijn tegengekomen.

1. Paniek in de tent

Afgelopen week zagen we de rente op Amerikaanse staatsobligaties én de dollar zo razendsnel stijgen dat we kunnen spreken van paniek in de tent.

De angst dat die rente- en dollarstijging doorzet, leidde ook tot forse koersdalingen voor goud en grondstoffen.

Beleggers in aandelen, obligaties, goud, grondstoffen zijn nu het meest negatief sinds begin 2009.

Zoals sentiment-expert Peter Atwater in onderstaande tweet echter aangeeft, is die paniekfase (net als in 2009) juist een teken dat de ommekeer nabij is.

Atwater geeft aan dat iedereen nu zó overtuigd is van een verdere stijging van de dollar en de rente, dat de markt dichtbij een shocking reversal is.

Een belangrijke reden om hem gelijk te geven is dat de Amerikaanse economie de hoge rente niet aankan, terwijl de snel stijgende dollar rampzalig is voor de hele wereldeconomie.

We zien daarom de druk op de Federal Reserve om die stijging van de rente en van de dollar te stoppen steeds groter worden.

We moeten ons schrap zetten voor een paar nerveuze, zeer volatiele dagen of weken.

Maar zodra we de eerste tekenen zien dat de Fed aan de druk toegeeft, gaan we een enorme opluchtingsrally zien.

2. Geen andere keuze

Naast de huizenmarkt kan ook de Amerikaanse overheid de snel stijgende rentelasten niet aan.

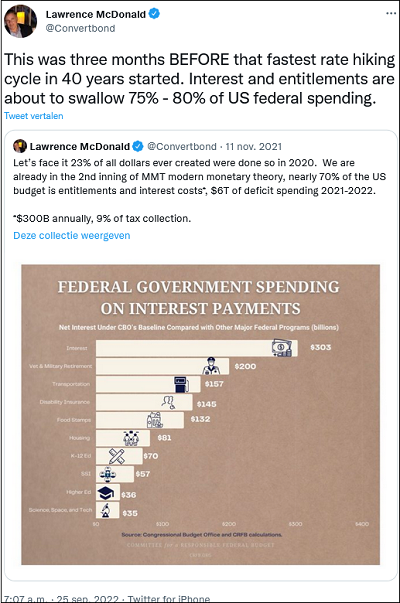

De jaarlijks te betalen rente over de Amerikaanse staatsschuld is gestaag aan het stijgen van de $303 miljard in het plaatje hieronder richting $1000 miljard.

Zoals Larry McDonald in bovenstaande tweet aangeeft, zullen rentelasten en uitkeringen straks 80% van de totale overheidsuitgaven bedragen.

Waardoor de toch al enorme staatsschuld alleen maar harder stijgt.

Die sterk stijgende staatsschuld is niet langer te financieren zonder hulp van de Federal Reserve.

De Federal Reserve heeft daarom ook op basis hiervan geen andere keuze dan de rente terug omlaag te duwen.

3. Goud

In onderstaande drie tweets geeft Fred Hickey een goede uitleg over waarom ook voor goud de ommekeer nabij is.

Goud noteert in Shanghai maar liefst $43 hoger dan in London, terwijl positionering op de Londonse futures markt zwaar negatief is.

In Azië blijven beleggers goud kopen, terwijl door westerse beleggers ingenomen short posities op de futures markt de daling veroorzaken.

Door de sterk stijgende rente en dollar is de goud futures markt nu net zo short als eind 2015.

Zodra future-beleggers zich genoodzaakt zien om hun short posities te sluiten, dan ontstaat een stevige rally.

Leggen we bovenstaande uitleg van Fred Hickey naast de tweets hierboven, dan heb we een zéér goede reden om zeer optimistisch te zijn over de komende maanden/jaren.

4. EU gaat met geld smijten

Vrijdag vertelde ik u al dat de wereld keihard nieuwe koper-, nikkel-, en kobaltmijnen nodig heeft voor de energietransitie.

Maar juist nu worden grondstofproducenten zwaar ontmoedigd om daarin te investeren.

Waardoor het de komende jaren toch al snel groeiende tekort aan deze metalen alleen maar groter wordt.

Bij de EU zijn ze echter vastberaden om die tekorten nóg groter te laten worden.

Brussel maakt deze week officieel bekend dat ze van plan is om €565 miljard te investeren in groene infrastructuur.

Gevolg is dat grondstofprijzen de komende jaren extra hard zullen stijgen.

Voor ons ‘Grondstoffen Supercycle-Rapport’ selecteerden we vijf fantastische aandelen.

Waarmee je maximaal profiteert van de minstens vijftien jaar durende bull markt in onder meer koper, kobalt én nikkel.

Tijdens de vorige supercycle (2000-2008) stegen grondstofaandelen met 1000% tot zelfs 3000% in koers.

Tijdens deze bull markt zijn de tekorten véél groter dan toen!

Deze bull markt gaat recordwinsten opleveren!

Bestel hier het unieke ‘Grondstoffen Supercycle Rapport’

5. Als iedereen negatief is…

Net als bij goud, grondstoffen en obligaties, geldt voor voor de beursindices dat werkelijk iédereen negatief is.

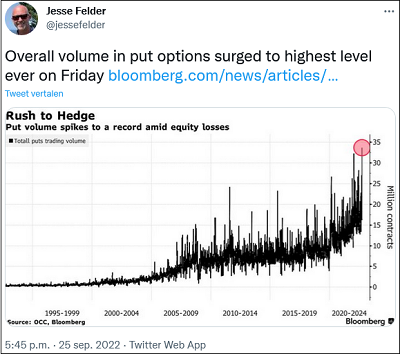

Vorige week werden zelfs de meeste put-opties ooit verhandeld.

De simpele logica is dat als iedereen negatief is, en een recordaantal beleggers put-opties heeft gekocht, er niet veel kopers meer over zijn.

De volgende simpele logica is dat die put-opties ook weer moeten worden verkocht, wat leidt tot stijgende aandelenkoersen.

Er is maar één bericht nodig dat de Fed het rustiger aan gaat doen, en al die optie- en futurebeleggers duikelen over elkaar heen om hun shortposities te sluiten.

Als laatste nog even dit

Buiten de eerste maanden van de Covid-uitbraak was de eurocrisis van 2011 de laatste keer dat het sentiment op financiële markten dramatisch slecht was.

Dat leidde toen tot deze angstwekkende cover van The Economist.

Véél te conservatief!

Vorige week vertelde ik u onder meer over het fantastische lithiumaandeel dat we voor ons nieuwe “Super Rendement Rapport” hebben ontdekt.

Bedrijf met nieuwe lithiummijn in aanbouw, die begin 2023 in productie zal gaan.

En direct forse winst zal opleveren.

Wij berekenden 730% koerspotentieel op basis van de verwachte all-inn kostprijs, verwachte productie en de HUIDIGE lithiumprijs.

Onze berekening was echter véél te conservatief!

Kijk je naar de grafiek in het artikel hierboven dan mag je op zijn aller-, aller-, allerminst een verdubbeling van de lithiumprijs verwachten.

Op basis daarvan komt het koerpotentieel uit op 1875%!

Daar komt bij dat dit bedrijf haar winstberekening heeft gemaakt op basis van de eerste twee fases van productiestijging.

De geplande derde én vierde fase zijn nog niet eens meegerekend.

Daadwerkelijk koerspotentieel ligt zelfs ver boven 2.000 procent!

Bestel hier het nieuwe “Super Rendement Rapport”