Iedere maandagochtend sturen we u een nieuwsbrief met daarin vijf interessante berichten die we de week voordien op Twitter zijn tegengekomen.

1. Arrogante ultrarijken

Als de ultrarijken vroeger een plezierjacht, sportwagen of een tweede huis wilden kopen, dan verkochten ze een deel van hun aandelen.

Tegenwoordig lenen ze liever aan 1% rente van de Wall Street banken, zodat ze geen aandelen hoeven te verkopen, en geen capital gains tax hoeven te betalen.

Het gevolg is dat die banken nu voor maar liefst $600 miljard aan leningen hebben uitstaan, waarbij aandelenportefeuilles als onderpand dienen.

Dat lijkt slim, maar is tegelijk de arrogantie ten top. Want men gaat er automatisch vanuit dat het goed blijft gaan met aandelenkoersen.

Krijgt de beurs echter onverhoopt een forse tik, dan daalt de waarde van het onderpand en krijgen die ultrarijken te maken met margin calls, waardoor ze massaal hun aandelen moeten verkopen.

En waardoor een kettingreactie kan ontstaan.

2. Wie komt het verst?

Vrijdag vertelde ik u al dat de vraag naar elektrische auto’s afgelopen kwartaal enorm hard is gestegen.

De transitie naar elektrisch rijden zit nog in de beginfase, maar gaat nu al véél sneller dan kortgeleden nog werd gedacht.

Deels door (aankomende) maatregelen van politici, die traditionele auto’s willen ontmoedigen en subsidies uitdelen voor elektrisch rijden.

We zien nu echter ook dat autofabrikanten over elkaar heen buitelen met de mooiste beloftes over hoe groot het bereik van hun EV’s zal zijn.

En hoewel die beloftes érg optimistisch zijn, veroorzaakt het wel een hevige concurrentiestrijd die het bereik van EV’s fors zal vergroten.

Waardoor de vraag naar EV’s nóg sneller zal stijgen. En de vraag naar koper, nikkel en kobalt nóg harder zal stijgen.

Vrijdag liet ik u echter ook zien dat het vrijwel onmogelijk wordt om aan de snel stijgende vraag naar de daarvoor benodigde grondstoffen te voldoen.

Het gevolg is dat de prijs van koper (en andere metalen) de komende jaren enorm hard zal stijgen.

En dat de aandelen uit ons “Grondstoffen Supercycle Rapport” door het dak zullen gaan. Bestel hier het “Grondstoffen Supercycle Rapport”!

3. Stagflatie?

Donderdag vertelde ik u dat alles erop wijst dat economische groei in de tweede helft van 2021 zal afzwakken.

En dat we steeds meer indicaties zien dat dit gepaard kan gaan met stijgende inflatie.

We zien stijgende brandstofkosten, stijgende elektriciteitsrekeningen en stijgende huren.

Daar bovenop komen stijgende voedselprijzen, mede veroorzaakt door extreme weersomstandigheden in delen van Europa, China, India en Brazilië.

Allemaal het type prijsstijgingen dat niet bepaald een bijdrage levert aan economische groei, maar dat wél het maandelijkse budget van de gewone burger zwaar onder druk zet.

Probleem bij stagflatie is dat meer stimuleren leidt tot nóg meer inflatie, terwijl het proberen in te dammen van inflatie juist leidt tot recessie.

Dit alles is extreem positief voor goud, dat naar onze vaste overtuiging fors zal stijgen richting het einde van 2021.

Lees hier nog even mijn artikel van afgelopen donderdag!

4. Geen weg terug

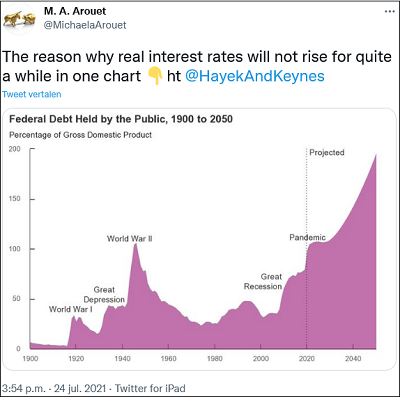

Mocht u zich afvragen waarom centrale banken niet gewoon de rente verhogen om inflatie in te dammen, kijk dan even naar onderstaande grafiek.

De Amerikaanse staatsschuld is enorm hard aan het stijgen én blijft fors stijgen.

Hogere rente is funest voor de begrotingen, voor de huizenbubbels én voor de enorme bedrijfsschulden in veel landen.

Zou crashende financiële markten en een zware recessie veroorzaken. Met alle sociale onrust en politieke gevolgen van dien.

En de grote plannen om financiële ongelijkheid en klimaatverandering te bestrijden kunnen dan ook meteen de ijskast in.

Vrijdag vertelde ik u het al. Er is geen weg terug.

5. Nog nooit zó goedkoop

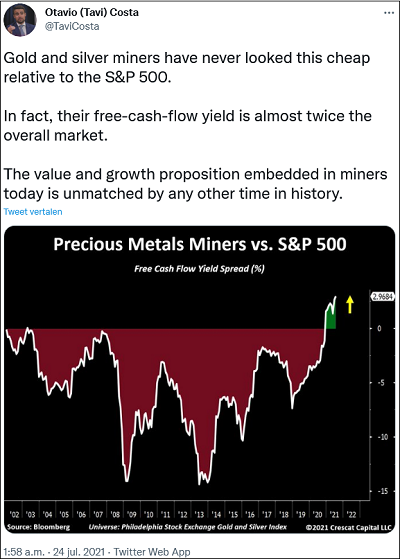

Vorige week liet ik u al zien dat goudproducenten nu bij de best presterende bedrijven op Wall Street behoren.

Terwijl ze ook nog eens drie keer zo goedkoop zijn.

De grafiek in de tweet hieronder vangt dit allemaal in één beeld.

De positieve cashflow als percentage van de marktwaarde is bij het gemiddelde goudaandeel nu véél hoger dan bij het gemiddelde aandeel uit de S&P-500.

En voor ons “Goudaandelen Groei Rapport” selecteerden we drie aandelen van bedrijven zelfs fors beter presteren dan het gemiddelde goudaandeel.

Voor mij is dit een unieke en vooral tijdelijke situatie, die ons een niet te missen kans biedt.

Want goudaandelen zijn nog nooit zó goedkoop geweest.

Lees hier nog even mijn artikel van vorige week!

Als laatste nog even dit…

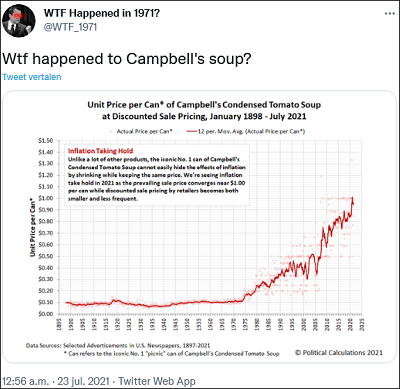

Waarom was de prijs van een blik tomatensoep tot 1971 stabiel, en waarom begon de prijs vanaf 1971 plotseling te stijgen?