Ik word niet snel boos. Eigenlijk bijna nooit. Komt ook door mijn werk. In dit werk is het belangrijk om zo objectief mogelijk te beoordelen hoe de wereld eruit ziet. En om vooral je eigen mening uit te schakelen.

Want het moeilijkste is om wat je denkt dat zou moeten gebeuren strikt te scheiden van wat je denkt dat gáát gebeuren.

In de loop der jaren ben ik daar steeds beter in geworden. En daarmee wordt mijn werk redelijk emotieloos.

Maar soms, héél soms, kan ik mij nog écht kwaad maken. Zoals nu.

Klaas Knot waarschuwt

Een tijdje geleden waarschuwde DNB-president Klaas Knot al dat hypotheekleningen maximaal 90% van de waarde van een huis zouden mogen bedragen. Werd uiteraard niet serieus genomen door de knappe koppen die Nederland regeren.

Toen ik gisteravond even naar het Nederlandse tv-journaal keek, zag ik dat Klaas Knot met onderstaande waarschuwing kwam.

Hij voorziet dat veel huishoudens in grote problemen gaan komen als de rente straks weer gaat stijgen.

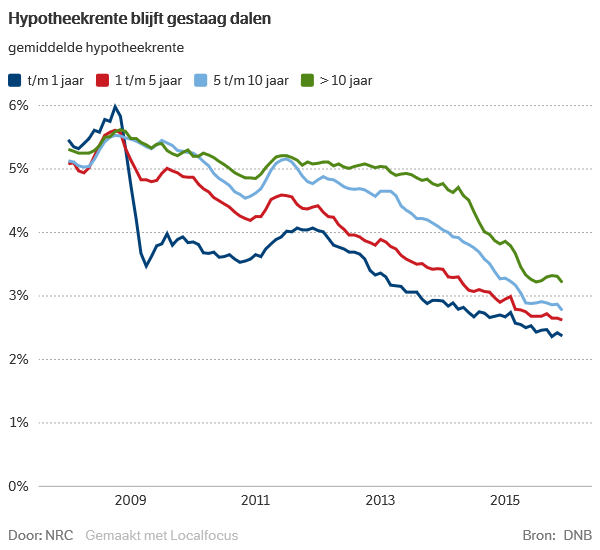

Als je naar onderstaande rentegrafiek kijkt, dan weet je direct waarom.

Een hypotheeklening met variabele rente is een volle procent goedkoper dan een lening met meer dan 10 jaar vaste rente. Op een hypotheeklening van €200.000 scheelt dat zomaar even €166 per maand aan lasten.

Kandidaat voor financiële rampspoed

En dus zullen héél veel huizenkopers kiezen voor een hypotheek met variabele rente, of hooguit vijf jaar vaste rente.

Al die mensen zijn kandidaat om straks tegen een financiële ramp aan te lopen.

Want de rente zal een keer gaan stijgen.

Kan zelfs volgend jaar al gebeuren.

In 2017 een 60% hogere olieprijs?

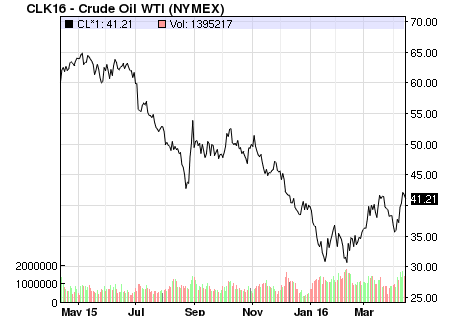

Inflatie is nu onder nul procent. Op onderstaande grafiek zien we een belangrijke veroorzaker daarvan.

De olieprijs noteert nu ruim 30% lager dan een jaar geleden. Maar wat als de olieprijs nu verder herstelt richting $50 en daar een tijd lang blijft hangen?

Dan wordt inflatie in januari 2017 (dus over slechts 9 maanden) omhoog gestuwd door een olieprijs die maar liefst 60% hoger noteert dan een jaar voordien.

Ik weet uiteraard niet óf dit gaat gebeuren. En áls het gebeurt, dan weet ik niet hoe de ECB daarop zal reageren. Maar een stijgende rente is zéér goed mogelijk.

Een andere (grote) mogelijkheid is dat we straks richting een vorm van helicopter money gaan. Helicopter money = stijgende inflatie = stijgende rente.

Beter geen risico nemen met hypotheeklening

Natuurlijk kan je erop speculeren dat de rente laag blijft. Maar speculeren is het laatste wat je wilt doen als het om je huis gaat.

Véél belangrijker is om te weten wat je maandlasten zijn, en om zeker te weten dat je maandlasten altijd gelijk zullen blijven.

Als ik vandaag een huis zou kopen, dan zou ik absoluut voor 30-jaar vaste rente gaan. En ik vind dat iedere huizenkoper dat zou moeten doen.

Honderdduizenden mensen straks in financiële problemen

Maar wat straks in werkelijkheid zal gebeuren, is dat honderdduizenden mensen in grote financiële problemen komen. Omdat de rente dan plotseling begint te stijgen.

Kan over een jaar zijn, over drie jaar, over vijf jaar. Maar het gáát gebeuren.

Met daar bovenop de bijkomende desastreuze gevolgen voor de Nederlandse huizenmarkt, de bouwsector én de gehele economie.

Klaas Knot heeft groot gelijk. En niemand kan hem straks kwalijk nemen dat hij niet vooraf heeft gewaarschuwd.

Waarom ik mij zo kwaad maak?

Het NOS-journaal hoort te openen met Klaas Knot’s waarschuwing. En zou er minimaal vijf minuten aan moeten besteden. En het zou op de voorpagina’s van alle kranten moeten staan.

Want héél veel burgers hebben er geen idee van hoeveel risico ze lopen met hun hypotheeklening.

Maar in het NOS-journaal was dit het vijfde itempje, dat plichtmatig werd afgewerkt. En toen ik vanochtend de websites van twee grote kranten bekeek, stond het ook ergens onderaan.

Ik weet heel goed dat sensatie en de waan van de dag voor de media véél belangrijker zijn, dan zoiets saais als een gemeende waarschuwing van een DNB-president. Maar soms kan ik mij er tóch enorm kwaad over maken.

Ik heb er met dit artikel in ieder geval wél uitgebreid aandacht aan besteed…