If your outgo exceeds your income, your upkeep becomes your downfall

Deze zin hoorde ik eerder deze week uit de mond van superbelegger Rick Rule. Het is in één prachtige, korte zin samengevat hét probleem van de westerse landen.

Die hebben de afgelopen 20-25 jaar massaal boven hun stand geleefd. En sinds het uitbreken van de kredietcrisis proberen we ons krampachtig aan die te hoge levensstandaard vast te klampen.

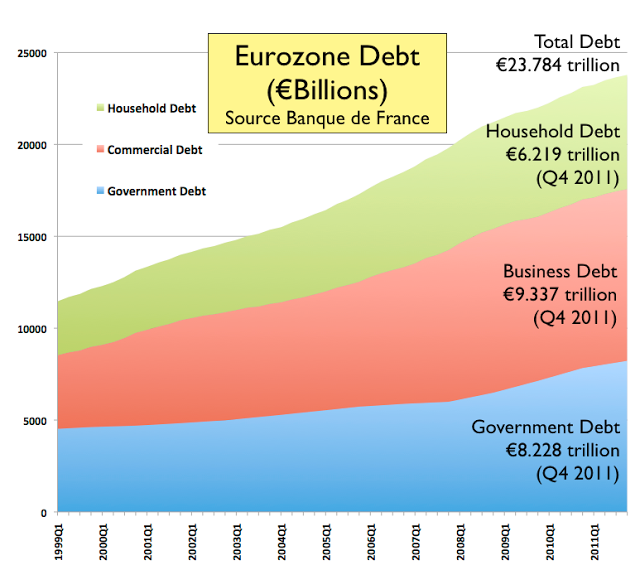

In onderstaande grafiek zien we hoe enorm we ons de afgelopen jaren alleen al in de Eurozone in de schulden hebben gestoken.

Deze grafiek laat de cijfers tot 2011 zien. Sindsdien is de Eurozone-staatsschuld met nog eens een dikke €500 miljard gestegen. In de VS, Japan en in Groot-Brittannië is het beeld niet anders.

In de VS steeg het Total Credit Market Debt van $33 biljoen voor het uitbreken van de crisis tot $41 biljoen nu. Dat is $8000 miljard méér schulden. In vijf jaar tijd.

Als je een crisis van teveel schulden aanpakt, dan betekent het dat die schulden omlaag moeten. Schulden afbouwen doet pijn. En pijn is niet leuk. Deze grafiek en de Amerikaanse cijfers laten duidelijk zien dat de schulden alleen maar verder zijn gestegen.

We zitten dus in de upkeep fase. Zolang je aan relatief lage rente geld kunt blijven lenen, kan je nog doen alsof er geen grote problemen zijn. Net zoals met een gemiddeld mens dat zwaar in de schulden zit, lukt het ook hele landen soms om even de onderliggende problemen te vergeten.

Eurozone uit de recessie?

Dat is het bericht dat we deze week in de media zagen. Als het werkelijk zo is, dan is het tijdelijk. Want de problemen die de kredietcrisis hebben veroorzaakt, zijn niet aangepakt. We zitten in de upkeep fase. Na de upkeep komt de downfall.

Laat u dus niets wijs maken over economisch herstel. Iemand die zichzelf te diep in de schulden heeft gestoken, kan alleen financieel gezond worden door die schulden af te bouwen.