U zult het gisteren ongetwijfeld hebben meegekregen. De Nederlandse economie groeide afgelopen kwartaal met maar liefst 3,4%.

Juichende krantenkoppen. Trotse politici. Alles gaat weer lekker. Er is echter wel een klein probleempje.

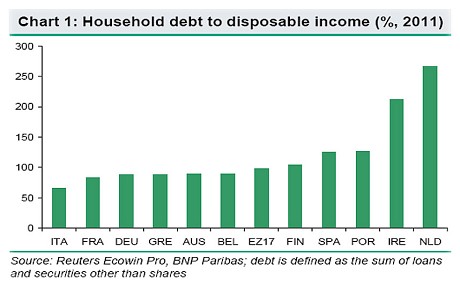

Ten eerste betreft het kunstmatige, door de ECB aangewakkerde groei. Zie de nieuwe bubbel op de Nederlandse huizenmarkt.

Ten tweede zien we nu exact hetzelfde beeld als in de jaren voor de crisis. Door de nieuwe huizenbubbel is de huidige economische groei maar liefst 50% hoger dan het eurozone gemiddelde van 2,2%.

Net als in de jaren 2012/13, zal de klap fors harder zijn zodra de Nederlandse economie straks in een recessie terecht komt.

Politici zouden economie structureel sterker maken

Tijdens die recessie riepen politici om het hardst dat de Nederlandse economie structureel sterker zou moeten worden.

Dat we in goede tijden misschien iets minder hard zouden moeten groeien. Zodat we ook minder langdurige, minder diepe recessies zouden hebben.

Op het plaatje hierboven zien we dat de Nederlandse economie tijdens de vorige recessie (2012-2013) maar liefst vijf kwartalen op rij kromp en één kwartaal gelijk bleef.

In diezelfde periode zag de Duitse economie slechts één kwartaal economische krimp. Terwijl ook België véél minder last had van de recessie.

Alle reden dus om de Nederlandse economie minder kwetsbaar te maken voor toekomstige recessies.

Als politici naar Klaas Knot hadden geluisterd

Een paar jaar geleden stelde DNB-baas Klaas Knot voor om de maximale hypotheeklening terug te brengen naar 90% van de waarde van het huis. En om de hypotheekrente-aftrek te verlagen.

Hij werd weggelachen. Door media en politici.

Hadden Nederlandse politici echter naar Klaas Knot geluisterd, dan zouden we nu geen nieuwe huizenbubbel hebben, zou de economie nu minder hard groeien, maar zouden we een stuk beter bewapend zijn voor de volgende recessie (die sneller kan komen dan menigeen verwacht).

Er is dus niets veranderd aan de Nederlandse economie. We hebben nu meer feest, maar straks een nog veel grotere kater.

Dankzij Mark Rutte. Ondanks Klaas Knot.

.

.