Gisteren bekeek ik een indrukwekkend 45 minuten durend interview dat Grant Williams hield met Jim Rickards op RealVision TV.

In het interview vertelde Rickards over 1998, toen de Azië crisis in volle gang was en hedge fonds Long Term Capital Management op het punt van omvallen stond.

Rickards legt uit waarom die toestand toen op een haar na leidde tot (tijdelijke) sluiting van alle financiële markten wereldwijd. En tot enorme schade voor een aantal financiële instellingen wereldwijd.

Tien jaar later

Daarna vertelde hij wat de meesten van ons al weten. Namelijk hoe in 2008 het uitbreken van de kredietcrisis bijna leidde tot het faillissement van zowat alle banken wereldwijd.

En waarom de onderliggende problemen die vooral die laatste crisis veroorzaakten, nooit zijn opgelost. Overheden en centrale banken hebben de problemen alleen maar voor zich uit geduwd.

Het is dus niet meer dan logisch dat we straks een veel grotere crisis kunnen verwachten.

Gekke maatregelen

Die bestaande, onder de oppervlakte borrelende problemen kunnen na uitbarsting leiden tot allerlei overheidsmaatregelen die de meeste mensen nu ondenkbaar achten. Zoals

- Aandelenbeurzen die (tijdelijk) sluiten

- Beleggingsfondsen waar je (tijdelijk) niet meer uit kunt

- Limiet aan hoeveel geld je van de bank kunt halen

- Banken die (tijdelijk) sluiten

- Geld op spaarrekening wordt waardeloos door hoge inflatie

Ik zeg niet dát al die zaken gaan gebeuren. Maar ik zeg wel dat het héél goed mogelijk is.

Kaartenhuis

Het financiële systeem is een kaartenhuis dat met stukjes touw en plakband bij elkaar wordt gehouden. Een systeem waarin ieder bijkomend probleem wordt opgelost met een nieuw stukje touw of plakband.

En als dat kaartenhuis instort, zijn politici in staat om de gekste maatregelen te verzinnen.

Houd een deel van je geld buiten het financiële systeem

Rickards benadrukte in dit interview op feilloze wijze waarom het zo belangrijk is om een deel van je geld buiten het normale financiële systeem aan te houden.

Om dus een deel van je spaargeld in fysiek goud en/of zilver aan te houden.

"Juist op het moment dat de meeste burgers straks het aller-graagste hun spaargeld in fysiek goud en/of zilver willen omzetten, zal het het aller-moeilijkste verkrijgbaar zijn."

Word geen onderdeel van deze voorspelling

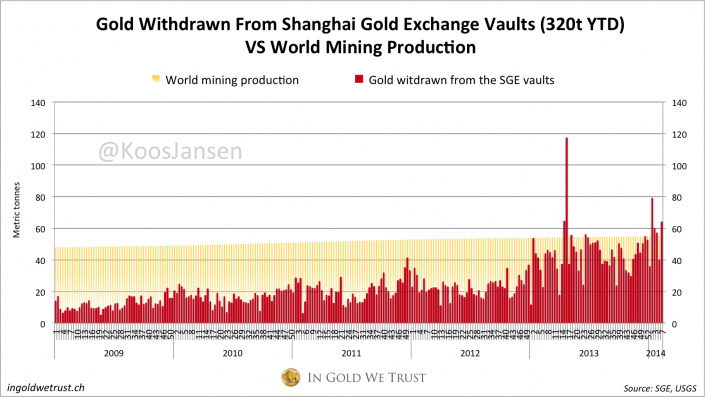

Deze voorspelling deed Rickards in het interview. En die voorspelling is logisch, want in dit artikel vertelde ik u al hoe piepklein de goudmarkt feitelijk is.

Als slimme burger moet je er echter voor zorgen dat je geen onderdeel wordt van deze voorspelling. Je wilt straks niet één van die mensen zijn die dringend fysiek goud wil kopen, maar het niet meer kan krijgen.

Daarom moet je niet wachten op de volgende crisis. Maar moet je NU een deel van je spaargeld omzetten in fysiek goud en/of zilver.

Dit is hoe ik fysiek goud en zilver aanhoud

Ik heb ervoor gekozen om het grootste deel van mijn fysieke goud en zilver op een goudrekening bij Bullion Vault aan te houden. Daarmee heb ik dat deel van mijn geld automatisch ook buiten Europa geplaatst, wat mij een extra veilig gevoel geeft.

Voor een beperkter deel heb ik fysiek goud en zilver bij Silver Mountain gekocht en thuis laten afleveren. Ik heb daarbij gekozen voor kleine goudbaartjes van 2,5 tot 10 gram. Voor wat betreft zilver heb ik gekozen voor zilveren munten.

Uiteraard zijn eenieders voorkeuren verschillend. Maar zorg alstublieft dat u op zijn minst een béétje fysiek goud en/of zilver bezit!

Een mooie dag toegewenst!

Jack Hoogland

PS:

Goud- en zilveraandelen zullen de komende jaren véél harder stijgen dan fysiek goud en zilver. Maar het is verstandig om sparen en beleggen van elkaar te scheiden.

Ik heb daarom een deel van mijn belegbare vermogen in goud- en zilveraandelen zitten. In de aandelen die we u gratis als EXTRA TIPS sturen als u TopAandelen-abonnee wordt.

En ik heb een fors deel van mijn spaargeld in fysiek goud en zilver zitten. Met mijn spaargeld heb ik maar één doel: VEILIGHEID.