Iedere maandagochtend sturen we u een nieuwsbrief met daarin vijf interessante berichten die we de week voordien op Twitter zijn tegengekomen.

Zo pakt u (ook als u geen Twitter heeft, of mij niet volgt) toch een paar interessante berichten mee.

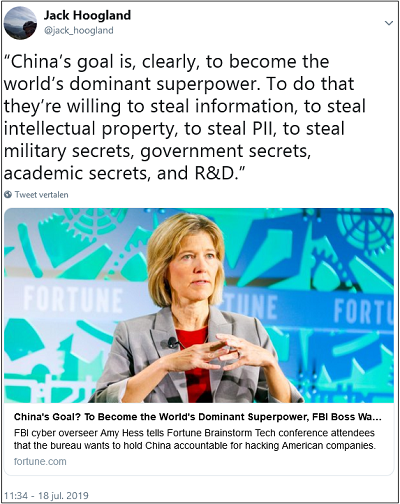

1. Stelen als de raven

Wij hebben sterk de indruk dat beleggers de handelsoorlog met China enorm onderschatten.

De tweet hieronder geeft aan dat het véél groter is dan alleen een ruzietje over import en export.

De baas van FBI’s cyber divisie is duidelijk. China wil ’s werelds supermacht worden en gebruikt daarvoor alle middelen. Diefstal voorop.

China steelt al 20 jaar als de raven. In de VS zijn ze nu wakker. In Europa ook?

2. Angst voor Chinese dreiging

De handels- of koude oorlog met China is al lang niet meer Trumps handelsoorlog.

Sterker nog, toen Trump na de G20 in Tokyo een toegeving leek te doen, werd hij direct hevig bekritiseerd door Republikeinen én door Democraten.

De angst voor China heeft zich in snel tempo verspreid door heel Washington D.C.

China wordt van links tot rechts gezien als DE grote dreiging van de 21e eeuw.

Tegelijk vragen Amerikaanse bedrijven zich af hoe ze zich met zo weinig mogelijk financiële schade kunnen terugtrekken uit China.

Beleggers onderschatten dit massaal. Maar dit heeft grote, jarenlang durende impact op economie én op financiële markten.

3. Hoe lang nog?

Ik vind Netflix fantastisch. Ik heb dit weekend genoten van de eerste nieuwe aflevering van Casa de Papel.

Maar hoe lang nog? Zie onderstaande tweet.

Netflix had afgelopen jaar een negatieve cash flow van ruim $3 miljard. Gaf dus ruim $3 miljard meer uit dan er aan abonnementsgeld binnenkwam.

En heeft maar liefst $32 miljard aan toekomstige verplichtingen uitstaan.

Dit bedrijf kan onmogelijk overleven. Is voor ons rapport “De Nieuwe Internet Hype” dan ook één van de kandidaten voor een 100% koersdaling.

Samen met een aantal andere aandelen van bedrijven die (net als Netflix) in financieel sprookjesland leven.

4. Geen uitweg meer

Het had een tijdelijke injectie moeten zijn om de economie een duw in de rug te geven.

Vijf jaar aan tijdelijke injecties bleken echter niet genoeg om de ECB’s doelstellingen te realiseren.

De tweet is duidelijk. De ECB heeft geen uitweg meer en zal richting (zwaar) negatieve rente gaan.

Dus ga je straks rente betalen over je spaarcenten.

Als spaarder bescherm je nu beter je spaargeld door het om te zetten in fysiek goud en/of zilver. Ik doe dat via goudrekeningen bij GoldMoney en Bullion Vault.

5. Van domme belegging tot slimme belegging.

De afgelopen jaren werd goud door velen als een domme belegging afgedaan omdat het geen rente oplevert.

Door de negatieve rente op maar liefst $13.000 miljard(!) aan obligaties wordt goud nu om diezelfde reden juist geprezen.

Een nog steeds kleine, steeds groter wordende groep beleggers ziet de bui hangen. Is goud en/of goudaandelen aan het kopen.

De grote massa beleggers en spaarders zit nog te slapen. Als zij straks wakker worden, begint de hype.

Vrijdag vertelde ik u het al. Door negatieve rente is er straks geen andere keuze meer. Lees hier nog even hoe je daar maximaal van profiteert!

Als laatste nog even dit…

Dat een bedrijf op weg is naar de ondergang zie je vaak niet alleen aan de balans en v&w-rekening.

Je ziet het ook aan gewone, dagelijkse berichten.

Tesla plaatste een paar laadpalen op het terrein van een benzinepomphouder in Utah. Maar Tesla betaalt al sinds november geen huur meer.

In het filmpje vertelt de pomphouder dat Tesla niet reageert op e-mails en niet op telefoontjes.

Tesla doet gewoon alsof de man niet bestaat.

.

.